Даже первичные документы можно исправлять: об этом говорится в ч. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ. Главное, делать это по правилам.

Как вносить исправления, организация устанавливает сама. Но нужно ориентироваться на следующее:

- требования Закона от 06.12.2011 № 402-ФЗ,

- нормативные акты по бухучету, в т.ч. те, что регулируют аналогичные вопросы (например, Правила заполнения счета-фактуры, утв. постановлением Правительства от 26.12.2011 № 1137. См. Письмо Минфина РФ от 22.01.2016 № 07-01-09/2235).

- особенности документооборота внутри компании.

Где прописать порядок исправления ошибок в первичных документах: в учетной политике или в приложении к ней.

Способы исправления ошибок в первичных документах

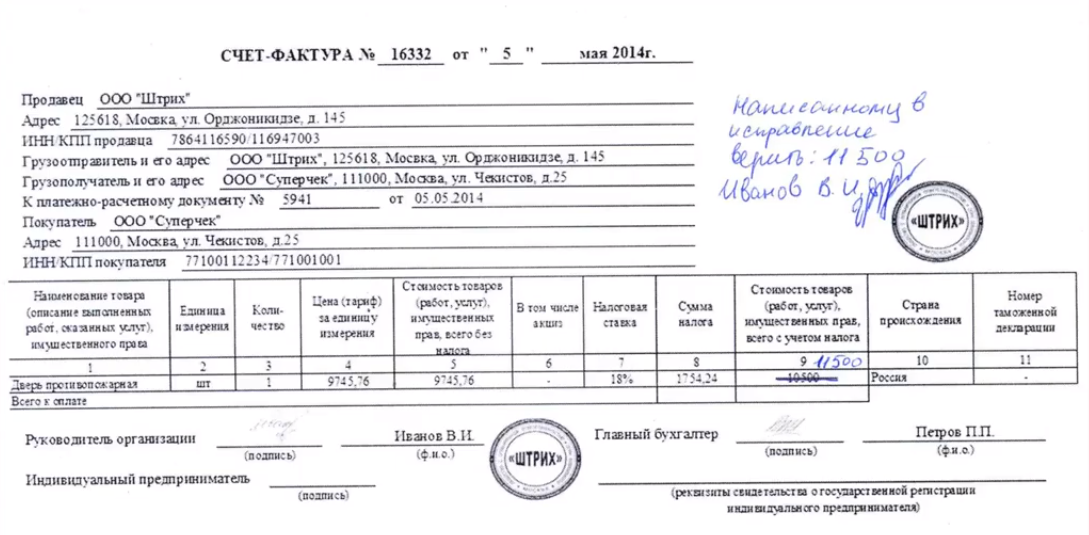

- Сделать новый документ

Так обычно исправляют счета-фактуры: мы составляем новый экземпляр документа, но уже с правильными данными. В это документе указываем номер и дату первоначального документа, который исправляете, а также порядковый номер и дату исправления. Первоначальный документ нужно приложить к новому экземпляру.

В таком случае у вас всегда будет информация о правильном и неправильном документе, о том, когда документ был исправлен, и подтверждение исправления – так как документ будет подписан теми, кто принял исправленное (Письмо ФНС от 23.03.2018 № СД-4-3/5412).

Ранее такое исправление могло вызвать вопросы, но в письме ФНС от 23.03.2018 № СД-4-3/5412 сказано, что оформление нового экземпляра допускается при условии, что в этом экземпляры будут реквизиты документа, который исправлен, – чтобы можно было сопоставить старый и новый вариант.

- Зачеркнуть ошибку

Неправильный текст можно зачеркнуть и сверху написать правильный.

Важный нюанс: зачёркивать надо одной чертой, чтобы исправленное можно было прочесть. Это исправление заверяется подписями лиц, составившими документ. Нужно указать их фамилии и инициалы либо иные реквизиты, которые необходимы для идентификации этих лиц. Также важно указать дату внесения исправления.

Этот способ не подходит для исправления кассовых и банковских документов. Такие правила установлены п. 7 ст. 9 Закона от 06.12.2011 № 402-ФЗ, разделом 4 положения, утвержденного Минфином СССР 29.07.1983 № 105, и пунктом 4.7 указания Банка России от 11.03.2014 № 3210-У.

Как исправить ошибку в регистре бухучета

Исправить ошибку в регистре бухучета можно на основании бухгалтерской справки. Для это в ней надо обосновать причину исправления.

В регистрах бухучета не допустимы исправления, не санкционированные лицами, ответственными за ведение соответствующего регистра (ч. 8 ст. 10 Закона от 06.12.2011 № 402-ФЗ). Если разрешение получено, то эти лица должны заверить это подписями на документе. Здесь же должны быть фамилии и инициалы либо иные реквизиты, которые необходимы для идентификации ответственных лиц, а также дата внесения исправления (п. 8 ст. 10 Закона от 06.12.2011 № 402-ФЗ).