При приемке выгружаемый товар всегда нужно сверять с документами. Но всегда ли бухгалтеру известно, что это должны быть за документы и как их оформлять, чтобы не расстраивать потом налоговую?

Важно иметь уверенность, что все документы есть в архиве и в любой момент их можно отправить по запросу ФНС. А для этого нужно две вещи:

- Знать, когда документами отгрузки от контрагента не обойтись и понадобится оформлять документы приема товара.

- Установить стандарт контроля документов, чтобы 100% документов хранилось в бухгалтерии с нужными подписями и печатями, и по запросу их можно было легко найти и отправить (например, через программу).

Вот простой пример: водитель передает документы ответственному лицу для проверки на месте, тот подписывает документы и передает их в бухгалтерию. Если поставщиком была отправлена электронная товарная накладная, то у ответственного за прием документов должен быть доступ к программе и подключение к Интернету, чтобы проверять такие документы.

Однако такой порядок касается стандартной ситуации, когда поставщик сам привез товар и с ним все в порядке. Бывают ситуации, когда подписью на документах поставщика не обойдешься – о них и поговорим.

Ситуация 1. Работник принимает поступивший товар на складе поставщика

Для того чтобы сотрудник могу получить товар на складе поставщика, ему нужна доверенность по форме М-2. Этот документ подтверждает, что человек представляет интересы покупателя. Если получение товаров по доверенности носит массовый характер, то нужно использовать форму М-2а (Постановление Госкомстата РФ от 30 октября 1997 г. № 71а).

Как сформировать доверенность М-2 в «1С»: раздел «Покупки» – «Доверенности» – «Создать». Программа заполнит нужную форму при печати.

Учет доверенности по формам М‑2 ведут по корешкам, которые хранят в бухгалтерии. На корешке ставят отметку о том, что доверенность выдана работнику предприятия. Когда полученный товар доставлен на предприятие, работник должен предъявить в бухгалтерию товаросопроводительные документы, это могут быть:

- товарная накладная, обычно по форме ТОРГ-12,

- транспортные документы,

- счет-фактура,

- УПД (универсальный передаточный документ – объединяет товарную накладную, транспортные документы и счет-фактуру),

- свидетельства и сертификаты, например, ветеринарные – про покупки животной продукции.

Бухгалтер записывает реквизиты этих бумаг на соответствующем корешке – так можно отследить, какой работник отвечал за доставку товаров и сдал ли он первичные документы в бухгалтерию.

Если установлен стандарт контроля возврата документов, то сканы документов вносятся в программу «1С», ставятся отметки о том, что документ хранится в архиве организации. Так можно отследить, попали ли документы в бухгалтерию или нет.

Ситуация 2. Товар получен, но в сопроводительных документах продавца указаны другие данные

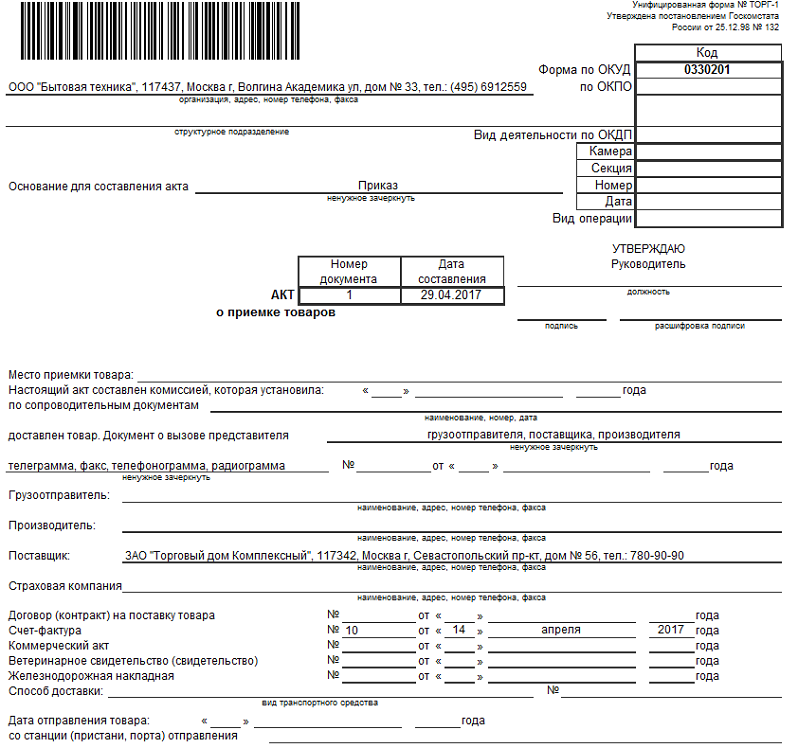

Если поставщик прислал меньше товара, чем обещал, и при этом товар поступил без предварительной оплаты или после аванса, который не превышает стоимости поступившей продукции, то товар все равно можно принять. Для этого составляем документ по форме ТОРГ-1. Так же эта форма может составляться при любом приеме товара, если так установлено Учетной политикой или того требует договор.

Далее один экземпляр акта направляют продавцу или грузоотправителю, а оплачивают только фактически поступившую продукцию.

Акт по форме ТОРГ-1 не составляют:

- по наименованиям товаров, которые не соответствуют по количеству и качеству товаросопроводительным документам поставщика. Такие расхождения фиксируют в акте по форме ТОРГ-2 или ТОРГ-3;

- при поступлении ТМЦ без документов поставщика. В этом случае составляют форму ТОРГ-4.

Акт по форме ТОРГ-2 составляют, когда установлены расхождения с данными сопроводительных документов. Он оформляется в 4 экземплярах:

- для бухгалтерии организации – получателя груза;

- для направления претензии поставщику (транспортной организации);

- представителю поставщика;

- транспортной организации.

На основании данного акта составляется претензионное письмо поставщику. Те товары, по которым комиссия расхождений не выявила, в актах не перечисляют. Достаточно сделать в конце документа отметку «По остальным товарно-материальным ценностям расхождений нет».

Если товары импортные – составляется в аналогичном порядке акт по форме ТОРГ-3. Только акт нужен в пяти, а не в четырех экземплярах, пятый – представителю незаинтересованной организации (торгового отдела), присутствовавшему при приемке товаров.

Оприходовать купленные товары можно по накладной формы № ТОРГ‑12 или УПД, полученным от поставщика. При этом акт о приемке по форме № ТОРГ-1 не составляется. На практике, как правило, акт о приемке составляют, если покупатель получает товары без сопроводительных первичных документов. Это предусмотрено п. 37 Методических указаний, утвержденных приказом Минфина РФ от 28 декабря 2001 г. № 119н.

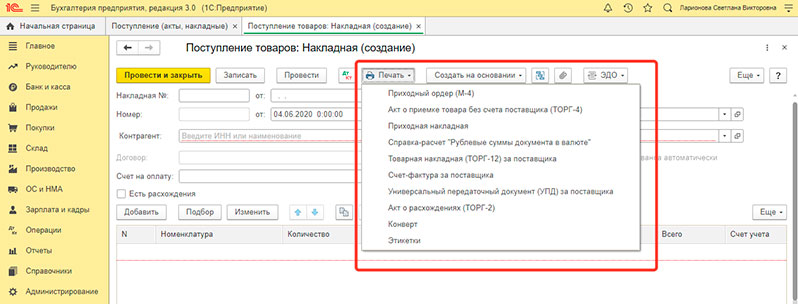

Как сформировать акт по форме ТОРГ-2 и др. в «1С»: раздел «Покупки» - «Поступление (акты, накладные)» - «Создать».

Выбрать нужную форму можно будет при печати.

Ситуация № 3. Товар пришел, а накладной ТОРГ-12 или УПД с ним нет. Поставщик обещает прислать сопроводительные документы после подтверждения получения товара

В этом случае можно составить акт по форме ТОРГ-4 и провести прием такого товара как неотфактурованную поставку.

Акт ТОРГ-4 составляется в трех экземплярах членами комиссии при участии материально ответственного лица. Первый экземпляр передается в бухгалтерию, второй – остается у материально ответственного лица, третий – отправляется поставщику. Однако в договоре должны быть четко зафиксированы условия такой работы.

Ситуация № 4. Тара или упаковка товара в сопроводительном документе поставщика не указана отдельной строкой, а включена в цену товара

В этом случае нам понадобится первичный документ по форме ТОРГ-5: акт о приемке тары, не указанной в счете поставщика. Распаковав товар, тару от него приходуют отдельно (Постановление Госкомстата РФ от 25 декабря 1998 г. № 132).

Комиссия составляет акт в двух экземплярах. Один из них передают в бухгалтерию, а второй остается у материально ответственного лица.

Памятка по обработке первичных документов по поступлению товаров

| Номер формы | Наименование формы | Назначение |

|---|---|---|

| М-2 | Доверенность | Оформляется, если товар получают на складе поставщика. |

| М-2а | Доверенность | Применяется, если получение товаров по доверенности на складе поставщика носит массовый характер. |

| ТОРГ 1 | Акт о приемке товаров | Оформляется, когда: расхождений с документами поставщика нет, но оформление акта предусмотрено графиком

|

| ТОРГ-2 | Акт об установленном расхождении по количеству и (или) качеству при приемке товаров | Оформляется, когда установлены расхождения с данными сопроводительных документов. |

| ТОРГ-3 | Акт об установленном расхождении по количеству и качеству импортных товаров | Акт составляют по импортным товарам, когда установлены расхождения с данными сопроводительных документов. |

| ТОРГ-4 | Акт о приемке товара, поступившего без счета поставщика | На основании этого акта принимают к учету товары, поступившие без расчетных документов поставщиков. |

| ТОРГ-5 | Акт о приемке тары, не указанной в счете поставщика | Составляют, когда тара или упаковка в счете поставщика не указана отдельной строкой, а включена в цену товара. |

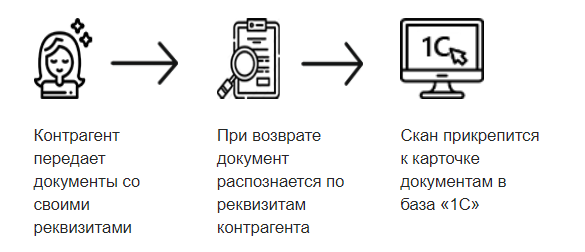

Как вести учет входящих документов при поступлении товаров

Если вы используете стандарт контроля по возврату документов, то для прикрепления сканов входящих документов в базу вы сможете воспользоваться автоматическим распознаванием реквизитов документа (по контрагенту, организации и т.п.). Так с помощью программы «Скан-Архив» скан-копия документа прикрепляется к карточке документа в базе «1С».