Если вы бухгалтер и налоговая инспекция требует объяснить расхождения в показателях декларации по Налогу на прибыль («Доходы от реализации» + «Внереализационные доходы») с налоговой базой по НДС за прошедший период отчетности, данная статья для вас. Расхождение выручки НДС и прибыли требует внимательного анализа и правильного отражения в отчетности во избежание вопросов от налоговой инспекции. На актуальных примерах мы раскроем причины появления подобной разницы.

Нужно ли бить тревогу, если такое расхождения найдено? Как объяснить природу расхождений налоговому инспектору? Начнем по порядку.

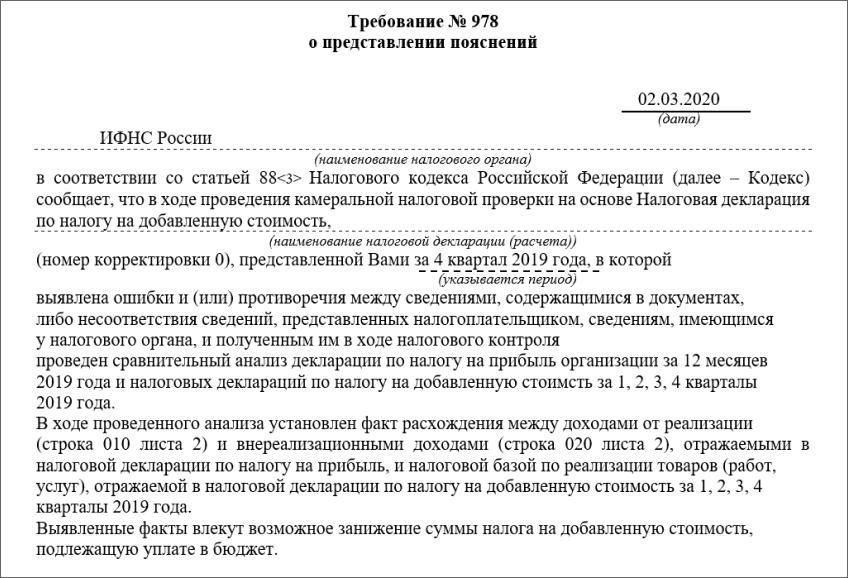

Первое, с чем вы столкнетесь при выявлении расхождений, будет подобное письмо.

Теперь давайте разбираться.

Проводя свои проверки, налоговая инспекция производит сравнительный анализ декларации НДС и прибыли с использованием данных из бухгалтерии и систем учета, таких как «1С» и ERP, чтобы выявить те доходы, которые организация не обложила НДС, а также выявить ту самую разницу. Именно поэтому нам и приходится регулярно себя проверять на предмет подобных расхождений. Особенно данная информация важна для плательщиков НДС.

При этом в разных версиях программ «1С» (например, УНФ или ERP) могут быть реализованы функции для автоматической обработки и сверки данных по НДС и налогу на прибыль, что существенно облегчает подготовку отчетности.

Тут существует несколько вариантов развития событий. В самом лучшем случае бухгалтеру предстоит проверить разницу по налогу на прибыль с НДС за последний или текущий квартал. Однако в иных ситуациях проверка может коснуться, например, годового периода. В это случае все становится гораздо сложнее. В критических ситуациях наличие подобной разницы может сказаться на репутации или доходах организации.

Особенно это актуально для компаний, работающих в таких сферах как ЖКХ, розница или маркировка товаров, где расширение требований к отчетности и учету данных требует комплексного подхода и постоянного анализа.

Приведем несколько примеров расхождений, а главное, дадим рекомендации, что необходимо делать бухгалтеру в ситуации, когда разница уже выявлена.

Для эффективной обработки данных и формирования корректной отчетности важно использовать современные решения, такие как автоматизированные системы учета на базе «1С» и ERP, которые облегчают ведение бухгалтерии и подготовку деклараций.

Кейс 1. Процент по денежному займу

Организация получает доход в качестве процента. Данная денежная прибыль отображается в 7 разделе декларации по НДС в период начисления процентов (п. 1 ст. 146, пп. 15 п. 3 ст. 149 НК РФ), однако на налоговую базу по НДС не влияет. В отчете получившаяся сумма отображается каждый месяц в последний его день (п. 6 ст. 250, п.6 ст. 271 НК РФ), таким образом у организации может возникнуть расхождения в декларациях по налогу на прибыль с НДС.

Такое расхождение часто встречается при расширении функционала учетных систем, когда обновленная версия программного обеспечения требует дополнительного анализа и сверки данных.

Что необходимо ответить в качестве пояснения: расхождения в такую-то сумму возникли в результате получения внереализационного дохода, а именно процента по денежному займу. В налоговую базу по НДС данная статья дохода не включена в связи с п. 3 ст. 149 и п. 1 ст. 146 НК РФ

В качестве документов, доказывающих позицию вашей организации, необходимо предъявить аудитору выписки по счетам 90.01 «Выручка» и 91.01 «Прочие доходы».

Кейс 2. Товары либо услуги, реализация которых не облагается НДС

Организация осуществляет реализацию, например, медицинского оборудования. Данная категория товаров не влияет на налоговую базу по НДС, однако данная информация отражается в 7 разделе декларации по НДС (ст. 149 НК РФ). Налоговая база по прибыли отображается при переходе правообладания от продавца к покупателю (п. 3 ст. 271 НК РФ). В подобной ситуации может возникнуть расхождения.

Для правильной обработки подобных операций бухгалтерия должна обеспечить своевременное формирование отчетов и деклараций с учетом особенностей учета таких товаров.

Что необходимо ответить в качестве пояснения: в данный период времени организация осуществила реализацию медицинского оборудования, где прибыль не подлежит налогообложению по НДС и отражаются в 7 разделе декларации (пп. 1 п. 2 ст.149 НК РФ).

Современные решения для учета и отчетности позволяют автоматизировать сбор необходимых данных и упрощают контроль за операциями с товарами, освобожденными от НДС, что снижает риски ошибок при формировании отчетов.

В качестве документов, доказывающих вашу позицию необходимо предъявить аудитору договор купли-продажи и регистрационное удостоверение медицинского оборудования.

Использование электронного документооборота и надежных систем хранения данных помогает ускорить обработку документов и повысить прозрачность отчетности перед налоговыми органами.

Особенно это важно для компаний из розницы и сферы ЖКХ, где требования к тому, какая должна быть маркировка и отчетность, постоянно расширяются, и необходимо интегрировать данные в общую систему учета.

Кейс 3. Экспортные операции

Организация (плательщик НДС) получила доход от реализации товаров в Чешскую Республику. Данные отражены как экспортные операции в декларации по НДС в 4 разделе во временной промежуток, когда собраны все документы (максимальный срок - 180 дней), удостоверяющие экспортные операции (п. 9 ст. 167 НК РФ). В декларации по налогу на прибыль налоговая база образуется на этапе перехода права собственности к покупателю (п. 3 ст. 271 НК РФ). В подобном случае у организации может появится нежелательная разница между налогом на прибыль и НДС.

Для уменьшения рисков при формировании отчетности и минимизации расхождений бухгалтерия должна применять современные решения для учета и обработки данных, которые обеспечивают полную прозрачность экспортных операций.

Что необходимо ответить в качестве пояснения: в расчетный период наша организация реализовала товары в Чешскую Республику на условную сумму. Налоговая база по прибыли была сформирована на этапе перехода права собственности на товары в декларации по прибыли за расчетный период. А в декларации по НДС эти данные были отражены после получения всего пакета документов, на который предоставлено 180 дней, а информация отражена в 4 разделе декларации по НДС. (п. 9 ст. 167 НК РФ).

Использование интегрированных систем учета на базе «1С», 1С:ERP и «1С:УНФ» позволяет оптимизировать обработку документов и оперативно формировать отчеты для налоговых органов.

Особое внимание следует уделять своевременному ведению учета и обновлению версии программного обеспечения, чтобы избежать ошибок в отчетности и снизить количество расхождений.

В качестве документов, доказывающих позицию вашей организации необходимо предъявить аудитору: договор купли-продажи со спецификациями, товарно-транспортная накладная или акт приема-передачи.

В условиях расширения требований к отчетности и усиления контроля важно выбирать эффективные решения для автоматизации бухгалтерии и управления документооборотом, которые позволяют быстро получать доступ к необходимым данным и формировать отчетность без лишних затрат времени.

Кейс 4. Положительные курсовые разницы

Организация заключила контракт на поставку в ФРГ с частичной оплатой. Сумма НДС была начислена с валютного аванса по курсу ЦБ РФ. При дальнейшей оплате образовалась положительная курсовая разница. В налоговой декларации по НДС подобная разница не отражается (пп. 1 п. 1 ст. 146 НК РФ). Однако расхождения с базой по НДС проявляется при создании налоговой базы по прибыли в момент переоценки обязательств (п. 8 ст. 271, п. 10 ст. 272 НК РФ). Появляется нежелательная разница.

Для предотвращения ошибок при формировании отчетности бухгалтерия должна использовать современные решения, которые автоматизируют обработку данных и минимизируют риск расхождений.

Что необходимо ответить в качестве пояснения: необходимо детально описать проведенную с иностранной организацией сделку уточнив, что налоговая база по налогу на прибыль и по НДС различается на суммы курсовых разниц, так как в декларации по НДС эти суммы не отражаются (пп. 1 п. 1 ст. 146 НК РФ).

Использование обновленной версии программного обеспечения, включая «1С», ERP и «1С:УНФ», способствует точности учета валютных операций и своевременному формированию отчетов.

В подтверждение позиции своей организации необходимо привести выписки по счету 62 по субсчетам «Расчеты по авансам», «Расчеты по отгруженным товарам»; по счету 91.1 «Прочие доходы».

В условиях расширения требований к отчетности и усиления контроля важно применять комплексные решения для бухгалтерии, которые обеспечивают надежное хранение сканов документов в «1С» и эффективную обработку данных.

Для компаний, использующих фреш-подход к ведению учета, автоматизация процессов с помощью современных систем существенно сокращает время на подготовку отчетности и снижает риски ошибок.

Кейс 5. Возврат, ранее приобретенных, товаров, облагаемых НДС

Организация приобрела товар, где был выявлен брак. Контрагенту был передан соответствующий акт и накладная на возврат. Продавец выставил корректировочный счет-фактуру на уменьшение и зарегистрировал его в книге покупок. Покупатель отразил операцию в книге продаж, чем зафиксировал налоговую базу в декларации по НДС. В декларацию по прибыли операция не попала, так как не является доходом. В подобной ситуации возникает неприятная разница.

Что необходимо ответить в качестве пояснения: необходимо детально описать ход сделки, в ходе которой возникли расхождения в декларациях по налогу на прибыль с НДС, после чего дать объяснение. Расхождения появились потому, что дохода для целей налога на прибыль не возникло, а НДС был начислен по стр. 010 (020) и по графам 3 и 5 раздела 3 декларации (п. 1 ст. 146 НК РФ). К объяснению получившейся разницы следует приложить: акт о недостатках товара, товарная накладная на возврат, корректировочный счет-фактура.

Для оперативного и точного формирования отчетов бухгалтерия должна использовать современные решения для учета и обработки документов, интегрированные с системами «1С» и ERP.

Это обеспечивает надежную отчетность и минимизирует риски ошибок при ведении учета возвратов и корректировок в отчетных периодах.

К объяснению получившейся разницы следует приложить: акт о недостатках товара, товарная накладная на возврат, корректировочный счет-фактура.

Особое внимание следует уделять расширению возможностей систем учета, которые позволяют автоматически обрабатывать данные и обеспечивать фреш-подход к ведению бухгалтерии, повышая эффективность отчетности.

Также важно использовать электронный документооборот, что существенно упрощает хранение документов и ускоряет подготовку отчетности для налоговых органов.

Мы привели лишь некоторые, хоть и довольно частные, примеры расхождений выручки НДС и Налога на прибыль в декларациях. Чтобы не тратить время впустую, такой разницы следует избегать. Подобные ситуации происходят в совершенно различных обстоятельствах, однако существует одна общая деталь. В момент налоговой проверки ваша организация оперативно должна предоставить документацию, подтверждающую вашу правоту и объясняющую природу расхождений. Примеры таких документов мы привели выше. Если налоговые проверки вам знакомы, то вы понимаете насколько важна в таких напряженных ситуациях скорость и точность.

Современные технологии и решения для бухгалтерии значительно упрощают обработку документов и ускоряют формирование отчетов, что особенно важно при подготовке отчетности для налоговых органов.

Интеграция с системами учета, такими как «1С», 1С:ERP и «1С:УНФ», позволяет обеспечить надежный учет архивных документов, данных и минимизировать количество ошибок в декларациях.

Современные технологии позволяют оперативно и без лишних энергозатрат найти любой документ, или даже пакет документов, по конкретной сделке и предъявить его налоговой. Что является очень важным при выявлении нежелательной разницы. Одним из наиболее современных решений на рынке является «Скан-Архив» от ГЭНДАЛЬФ.

Данное решение обеспечивает фреш-подход к ведению бухгалтерии, расширяет возможности по учету и позволяет автоматизировать обработку данных, что делает отчетность максимально точной и своевременной.

Благодаря использованию таких систем компания получает удобный доступ к документам, что значительно облегчает работу с отчетами и снижает риски при налоговых проверках.

Хотите оперативно находить любой документ при подготовке к налоговой проверке?

«Скан-Архив» позволит сделать это без ущерба для других задач. Расскажем, как это работает, на бесплатной консультации